Antonio Cantalapiedra (Woonivers): El mantra del cliente como centro de la cadena de valor

Por Antonio Cantalapiedra, fundador & Ceo de Woonivers

Desde la aparición de Internet y todos los ecosistemas de innovación derivados de uno de los fenómenos más revolucionarios y transformadores de la historia de la humanidad, un mantra se ha ido instalando en todos los Consejos de Administración, artículos de prensa, eventos tecnológicos, y en todos los libros de estrategia empresarial que se precien: La revolución tecnológica, y por añadidura, la digitalización, coloca finalmente al consumidor en el centro de todos las fases de la cadena de valor de las empresas. España cuenta desde el 13 de enero de 2021 con la “Ley Sandbox” o “Ley de Transformación Digital del Sistema Financiero”, que busca alumbrar la innovación dentro del sistema financiero de manera creativa, sensata y controlada.

«Sandbox» pretende concitar un sub-ecosistema de empresas FinTech (servicios financieros de base tecnológica) e InsurTech (servicios de aseguradores de base tecnológica) donde se puedan lanzar productos o servicios financieros socialmente transformadores con supervisión de organismos oficiales. Más allá de que los consumidores puedan probar dichas innovaciones antes de su posterior uso en mercados reales, hay un propósito más relevante si cabe a tenor de lo expuesto en el Boletín Oficial del Estado: «El objetivo debe ser el de adaptar la realidad legislativa a las innovaciones digitales del sector financiero». El gran propósito del “Sandbox” es impedir que una regulación excesiva o “demodé” anegue la innovación, no entendiendo que las sociedades como los hábitos de las mismos cambian. Mientras no seamos capaces de tener una “Ley Sanbox a nivel europeo”, es crucial para el éxito en la implementación de las ideas disruptivas salientes del “Sanbox español”, el paraguas normativo comunitario que protege también al consumidor/ciudadano de los Estados miembros de la Unión también en ámbito de los servicios financieros. Este siempre ha sido un asunto extremadamente controvertido; en primer lugar, por el grado de implicación que las entidades financieras pertenecientes tanto a banca pública como privada tuvieron, en la década anterior, en la producción de la profunda recesión económica derivada de la burbuja inmobiliaria y de otro lado por los procesos judiciales que se llevaron a cabo en relación con algunas prácticas como el redondeo, determinadas estipulaciones abusivas como las cláusulas de suelo en los préstamos hipotecarios, la posibilidad de dación en pago en caso de morosidad hipotecaria, las denominadas “acciones preferentes”, etc.

Buscar la centralidad del consumidor sin proteger sus derechos mediante una regulación equilibrada y acorde a los tiempos, es hacer la casa por el tejado y el riesgo de abusos es claro. Es más, la internacionalización y la escala de empresas de base tecnológica se torna harto difícil y coloca a las mismas en condiciones de desventaja frente a empresas asiáticas y norteamericanas que pueden convertirse en “unicornios” (empresas que superan los 1000 millones de valoración), así como recabar más inversión de fondos de capital riesgo con mayor facilidad.

Por ejemplo, en el año 2009, rememorando la historia reciente, el Parlamento Europeo aprobó una propuesta a favor de la “dación en pago” como medio para cancelar una deuda hipotecaria cuando el cliente no pudiera seguir afrontando sus pagos y se llegase a un acuerdo entre éste y el banco acreedor. De esta forma la deuda del acreedor hipotecario quedaría cancelada con la entrega de la vivienda al banco, sin que por tanto quedasen afectadas al pago las rentas futuras del deudor.

No se trataba de que la dación en pago se convirtiera en una solución para todas las hipotecas, puesto que algunos consumidores prefieren acordar una prórroga de la hipoteca o nuevos acuerdos provisionales para no tener que desprenderse de sus viviendas. La propuesta incluía límites al posible embargo de salarios, pensiones y otros ingresos de forma que aumenta la renta mínima de subsistencia de los acreedores hipotecarios.

La propuesta comunitaria intentaba, como parte de una normativa más amplia, prevenir los riesgos en la concesión de hipotecas en la UE, que estuvieron en los orígenes de la crisis financiera anterior. Permitía, además, al deudor hipotecario devolver el préstamo antes de lo acordado en un principio y buscaba mejorar la protección al consumidor, aumentar la transparencia y la información, y evitar que se concedieran préstamos cuando las condiciones de solvencia de los consumidores no fueran las apropiadas.

Se endurecían los requisitos de información al consumidor y se introducía un período de reflexión de 14 días, durante el cual el cliente podía retractarse del contrato firmado con su banco.

El objetivo no era sólo proteger a los clientes de préstamos irresponsables y abusivos sino también de sus propios errores para asegurar que únicamente acceden a una hipoteca aquellas personas que puedan pagarla. Se trataba de la nueva directiva europea de hipotecas para uso residencial.

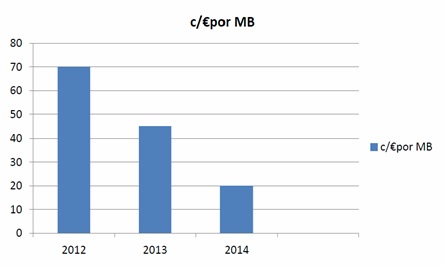

En relación con los servicios telefónicos, y en particular con el denominado «roaming”, todos hemos sufrido alguna vez los precios de las llamadas telefónicas móviles cuando nos encontrábamos en el extranjero, ya sea por turismo o cualquier otra actividad. El 10 de mayo de 2012 el Parlamento Europeo aprobó la propuesta de la Comisión Europea por la que se rebajaban las tarifas para el uso de los teléfonos móviles. La Unión Europea llegó a un principio de acuerdo -tras la reunión tripartita entre el Consejo, la Comisión y el Parlamento de la UE- para bajar las tarifas del roaming a partir del 1 de julio de 2012. El descenso en los precios de datos ya confirmado sería progresivo (70 céntimos de € en 2012; 45 céntimos de € en 2013 y 20 céntimos de € en 2014):

La reglamentación de precios máximos finales aprobados también afectó al roaming de voz y los SMS cuyos precios quedaron así:

El reglamento que regulaba los precios claramente abusivos de roaming expiraba el 30 de junio de 2012. La nueva propuesta de regulación del roaming abarcaría el periodo 2012-2022, aunque la UE indicó que revisaría las previsiones con anterioridad.

Además, a partir de 2014 se pusieron en marcha otras medidas ventajosas para el usuario:

El nuevo reglamento europeo daba el visto bueno para que los usuarios de teléfonos móviles pudieran cambiar de operador durante los viajes y elegir un contrato con otro operador para los servicios de roaming en el extranjero diferente al que les ofrece los servicios nacionales. Así, los consumidores podrían optar en el extranjero por un operador alternativo que les ofrezca precios más baratos que el que ya tenga contratados en su país, con la ventaja de poder mantener sin cargos añadidos el mismo número telefónico. Esta posibilidad fue una realidad desde mediados de 2014.

¿Se imaginan ustedes que cada Estado impusiese a los ciudadanos qué tipo de operador debe de utilizar? ¿Se imaginan que los retailers impusiesen a cada consumidor con qué tipo de tarjeta o método de pago deben pagar en su establecimiento? Esto hoy nos parece inaceptable aunque sigue habiendo sectores como el de la devolución de impuestos (Tax Free) donde el retailer le dice al consumidor final con qué operador puede recuperar sus impuestos en su tienda, dándole libertad al retailer pero no al consumidor final. Si el retailer no tiene acuerdo con un determinado operador de tax free, aunque el consumidor final quiera utilizarlo, no puede.

Sin un paraguas normativo equilibrado, acorde con los tiempos, y firme en la protección de los derechos de los consumidores, el mantra de la centralidad del consumidor en todas las fases de la cadena de valor gracias a las innovaciones tecnológicas y a la disrupción de los modelos de negocio quedará en entredicho.