Gregorio López (Smart Escrow): Nuevas maneras de financiación para empresas

Por Gregorio López, CEO de Smart Escrow

Los análisis alternativos de las empresas basados en el conocimiento integral de su capacidad comercial en tiempo real que se plasman con nuestra herramienta de Rating Comercial posibilitan nuevas formas de financiación que se ajustan mejor a satisfacer las necesidades propias de las empresas proveedoras de bienes y servicios, conformando, por lo tanto, productos más atractivos y que responden mejor a los intereses de las mismas en tanto en cuanto que, por ejemplo:

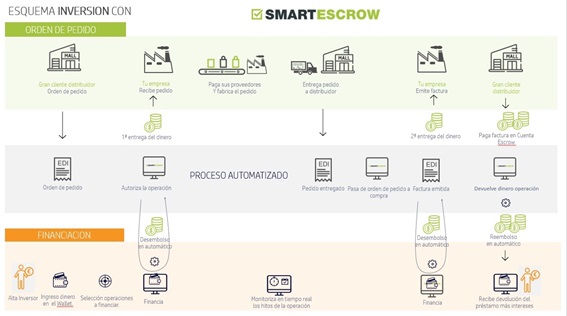

- La liquidez puede llegar a las empresas en las primeras fases productivas, con la generación de una orden de pedido: La banca tradicional financia de forma directa las facturas entre proveedores y sus clientes, pero para órdenes de pedido, que cronológicamente se sitúan en un paso anterior, no tiene un producto propio y lo salvan con préstamos y especialmente con líneas de crédito. La realidad a día de hoy, gracias al desarrollo tecnológico, es que podemos tener un mayor conocimiento del negocio por medio de EDI y podemos tratar y analizar la información para anticipar mucho antes el riesgo o posibles problemas que puedan surgir con un proveedor, consiguiendo así la trazabilidad que nos permitirá controlar la financiación desde la llegada de la orden de pedido hasta el pago de la factura.

Lanzar un producto basado en la creación de una forma de inversión en deuda distinta a la habitual, que proporcione la posibilidad de financiar el tejido empresarial primario en una de sus primeras fases: el pedido, es posible actuando en los mercados que se rigen por EDI y con la tecnología que hemos desarrollado.

- El desembolso de la financiación puede efectuarse según la consecución de ciertos hitos verificables en la operación: la trazabilidad que nos brindan los datos capturados gracias a conectores como EDI o DUA de la operación en vuelo nos permite, por ejemplo, hacer llegar la financiación según se cumplen ciertos hitos relevantes y verificables de una operación comercial, como puede ser la llegada de una nueva orden de pedido, el envío de la mercancía, el despacho de importación en el país de destino, la confirmación de recepción de la mercancía por parte del cliente y finalmente la emisión de la factura.

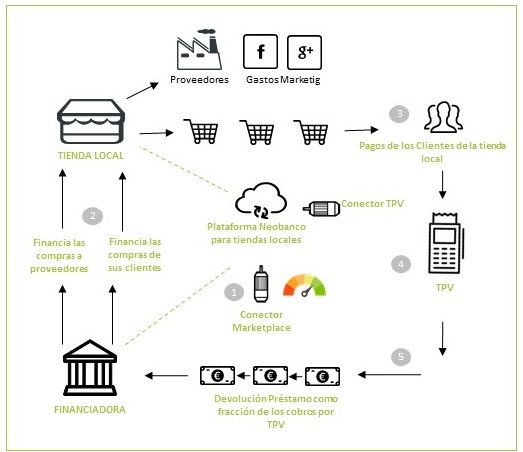

- La devolución del préstamo puede vincularse al volumen de negocio (ventas verificables) actual de la empresa financiada: lo que sin duda conforma condiciones más estimulantes para los potenciales contratantes gracias a la acción de conectores como TPV y Marketplace y los desarrollos creados a partir de los mismos.

- Eliminación de trámites tediosos y tiempos de espera innecesarios para la obtención de la liquidez: gracias a la automatización integral de los procesos, tanto la captura, verificación y análisis de los datos, así como la disposición de la financiación para el cliente con las condiciones determinadas por el rating comercial, se producen en tiempo real, sin dilaciones y sin tener que completar otros trámites estériles y farragosos para las empresas.

Estos nuevos productos financieros resultan más atractivos para los negocios necesitados de liquidez, ya que de forma indudable se adaptan mejor a las necesidades reales que tienen a día de hoy las empresas del sector productivo, ofreciendo condiciones más ajustadas y flexibles, y, por tanto, constituyen una oferta que resultará de mayor interés y aceptación, ganando mayor volumen de clientela en el futuro inmediato.